Кога и банките и бизнисот се на мегдан да ја победат конкуренцијата во својата фела, некогаш се случува и неславна завршница-атрактивни услови кои го загрозуваат работењето на едната или другата страна.

Најчесто во потрага по „најдобрите’’ услови за финансирање за бизнисот се прави превид на типот на инвестицијата, видот на кредитот и неговата рочност, за сметка на поволната каматна стапка. Еве еден типичен пример од пазарот:

Бизнисот има потреба од 50.000 ЕУР за набавка на обртен капитал- залиха на материјали и делови за производството. Истите ги употребува во период од 3 месеци, а готовиот производ го испорачува за максимум една година. Еве еден од погрешните пристапи:

‘’Најповолна каматна стапка на пазарот е каматната стапка за станбен кредит или хипотекарен кредит-4,4 %. Постои можност за исплата не само на правно лице туку и на физичко лице и процедурата е многу побрза и поедноствна. Каматната стапка е фиксна за првите две години, а потоа или ќе го затворам кредитот или ќе продолжам да го отплаќам наредните 8 години доколку се намалат каматните стапки’’

Што веројатно ќе се случи со Вашиот бизнис:

- Ќе се појави потреба од дополнителни средства веќе идната година, а со обртниот капитал на бизнисот ќе го отплаќате кредитот уште 9 години

- Ќе ја намалите можноста за нови набавки, инвестиции и дополнително кредитирање во наредните 9 години, додека го отплаќате претходниот кредит.

- Доколку одлучите предвремено да го затворите кредитот, ќе платите најмалку уште 4% провизија за предвремено затворање.

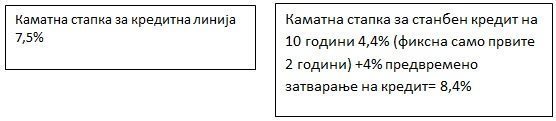

И основната математика говори дека таа понуда не е поповолна:

И најстабилното претпријатие може да ја загрози својата финансиска состојба при несоодветно прилагодување на рокот на отплата на кредитот со видот на инвестицијата. Краткорочните бизнис потреби, најдобро е да ги финансирате со краткорочен кредит.

Можности за финансирање на следниот ЛИНК