Македонија, како и цела Европа, е погодена од сериозна енергетска криза, поради недоволното домашно производство, во комбинација со големиот пораст на цените на меѓународните пазари. Универзитетскиот професор Дејан Трајковски во последниот број на неделникот Фокус прави проекција на движењето на цената на електричната енергија во наредниот период, преку таканаречена техничка анализа на графиците на цената на европските пазари и методите за управување со ценовниот ризик. Анализата ја пренесуваме во целост.

На дијаграмот на сл. 1 забележуваме дека цената на ел. енергија за испорака во октомври 2021 година била во континуирано, но благо искачување уште од октомври минатата година. Последните два месеци дојде до стрм, практично експоненцијален пораст на цената. Во отсуство на некои драстично променети фундаментални фактори, сметам дека се работи за панична реакција на пазарот, возможно е дури да се случил таканаречен „шпекулативен меур“.

Цените на сите пазари на енергенси се во голема корелација, поради можноста за супституција на еден енергенс со друг. Во последно време се забележува пораст на цената не само на гасот, туку и на суровата нафта, како и споменатиот раст на цената на електричната енергија. Би била потребна подлабока фундаментална анализа за да се утврди кој фактор предизвикал пораст на цената на даден енергенс, меѓутоа техничката анализа на графиците на цените (што не се прикажани тука) покажува дека нарушувањата на пазарот на еден енергенс бргу се прелеваат на останатите пазари. Поради поскапувањето на еден енергенс потрошувачите сакаат да се преориентираат на друг енергенс, што ја зголемува побарувачката за него, а со тоа и неговата цена.

Но, можно е да се работи и за шпекулативно „пумпање“ на цената. Имено, со цената на енергенсите за испорака на иден датум се тргува преку одредени финансиски инструменти, таканаречени фјучерси и опции. Цените, како кај секој пазар, се формираат под дејство на пазарните сили, понудата и побарувачката, но исто така и под дејство на психолошките фактори – еуфоријата и стравот. Доколку стравот премине во паника, цените можат да достигнат многу високи нивоа без никакво рационално објаснување. Тогаш зборуваме за таканаречен „пазарен меур“, којшто откако доволно ќе се надуе, во даден момент пука, односно цените се враќаат на понормално ниво. Поинаку кажано, цената може да се „надуе“ и само со тргување на финансиските пазари, иако во реалноста кај самиот производ нема оправдување за такво нешто.

За да се одговори на прашањето како ќе се движи цената на струјата на меѓународниот пазар во наредниот период, мораме да се навратиме на пазарот на фјучерси за електрична енергија. Фјучерсите, заедно со опциите, претставуваат посебен вид на финансисики инструменти, таканаречени финансиски деривати тргувани на берза, преку кои може да се менаџира со ризикот од ценовни промени, но и да се шпекулира со цел за извлекување профит. Фјучерсните договори или кратко фјучерсите, уште се нарекуваат финансиски деривати, затоа што нивната цена зависи од цената на некој друг производ, во овој случај цената на електричната енергија за испорака на иден датум.

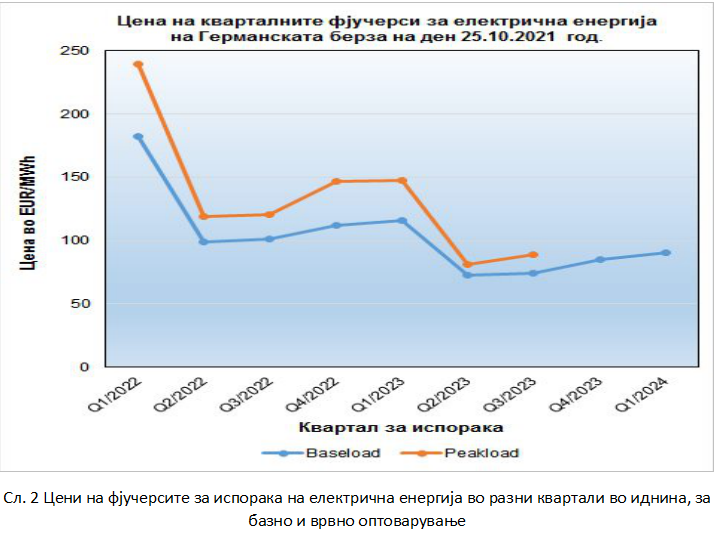

За да се заклучат во цената на електричната енергија за испорака на даден датум во иднина, две страни од договорот влегуваат во фјучерсна трансакција. Идниот купувач на електрична енергија купува фјучерс, а идниот испорачател на ел. енергија продава фјучерс. Зависно од датумот на испорака, различна е цената на на фјучерсот, којашто истовремено е цената во која уште од денеска се „заклучуваат“ купувачот и продавачот. На дијаграмот на сл. 2 забележуваме дека цената за испорака во разни квартали во иднина варира, при што повисока е цената за испорака во зимските, а пониска во летните квартали. Исто така, забележлив е надолен тренд на цената на енергијата со текот на времето.

Најзначаен заклучок е што пазарот ја вреднува цената на ел. енергија за испорака во IV квартал 2022 и I квартал 2023 година на многу пониско ниво од цената во I квартал 2022 и особено од цената за испорака деновиве (112 наспроти 180-200 EUR/MWh). Со други зборови, учесниците на пазарот веруваат дека следната година пазарот ќе се смири и цените ќе се вратат на нивоата пред сегашното избувнување. Прогнозата за IV квартал 2023 е уште пониска, односно пазарот моментално ја вреднува цената на околу 84 EUR/MWh.

Иако вистинската цена на електричната енергија на денот на испораката може многу да се разликува од цената на фјучерсот денес, за тие коишто влегле во фјучерсна трансакција денеска ефективната цена на ел. енергија ќе биде еднаква на денешната цена на фјучерсот.

На пример, ако цената на фјучерсот за испорака во IV квартал 2022 година денес изнесува 112 EUR/MWh, а вистинската (спот) цена на енергијата в година е повисока од оваа цена, со добивката од фјучерсот би се покрила загубата од поскапо платената енергија, односно ефективно би се „заклучиле“, односно хеџирале (кажано со финансиска терминологија) во сегашната цена. Обратно важи ако цената на енергијата опадне – тогаш на поевтино купената енергија би требало да се додаде загубата од фјучерсот и повторно би се заклучиле во денешната цена (сината линија на дијаграмот на сл. 3).

Освен со фјучерси, за заштита од ценовен ризик постои уште еден финансиски инструмент, таканаречена куповна (или кол – Call) опција. За разлика од фјучерсите, таа нуди можност да го искористиме евентуалниот пад на цената на ел. енергија, но тоа го плаќаме со извесна премија, односно цена на опцијата, што малку ја поткрева ефективната цена. Моментално таа изнесува 23,58 EUR/MWh за опција со извршна цена 112 EUR/MWh и достасување во IV квартал 2022. Доколку пак цената на енергијата порасне, тогаш сме се заклучиле во денешната цена, плус платената премија (портокаловата линија на дијаграмот на сл. 3).

Доколку немаме потреба од увоз на ел. енергија, претходно изнесеното е ирелевантно. Меѓутоа, доколку имаме проблеми со домашното производство (на пример поради исцрпени наоѓалишта на јаглен) и се очекува да зависиме од увозот на ел. енергија во иднина, тогаш споменатите финансиски инструменти можат многу да помогнат во менаџирањето на ценовниот ризик.

На крајот само да кажеме дека домашното производство, дури и со увезен јаглен (на пример лигнит од Косово) е далеку поевтино отколку увезената ел. енергија од Западна Европа, особено ако сме „фатени во тесно“ и набавуваме во последен час.

Текстот за состојбите во енергетскиот сектор прочитајте го во новиот број на неделникот кој можете да го купите и во електронска форма на овој линк.